退職後受給できる老後の年金(老齢年金)は、国民の皆様誰でも知っている年金だと思います。

老齢年金は基本的には65歳から受給でき、65歳以降に支給を繰下げることで、受給額がアップします。

ここまでは結構知っている方も多いのではないかと思います。

しかし、65歳以降、仮に年金を受給したとした時に、もし在職老齢年金の支給停止される場合、繰下げ加算額は減額調整された額になってしまいます。(ん-言葉で説明するのは難しいですね(;’∀’))

これは結構知らない方も多いのではないでしょうか。

今回は、そのような支給調整を考慮した上で、何歳から受給するのがいいか、検討していきたいと思います。

老齢年金の計算額

まず初めに老齢年金には老齢基礎年金と老齢厚生年金の二つの種別が存在します。

それぞれ、同じ老齢年金でも様々な相違点がございます。それぞれの特徴、受給金額を見ていきましょう。

老齢基礎年金

老齢基礎年金は国内居住の20歳~60歳の全国民が強制的に加入しなければいけない国民年金から支給される老齢年金になります。

金額の計算式については以下の通りとなります。

【780,900円 × (納付月数/480ヵ月)】 となります。

ここで注意したいのが、学生の間、年金納付が猶予される学生納付特例期間を利用した場合は、その金額を追納しなければ老齢基礎年金の額には反映されないということです。

つまり満額支給されなくなってしまうということです。

また、障害や生活保護受給により国民年金料の納付免除をされている期間がある方についても、その期間は満額の受給はできなくなってしまいます。

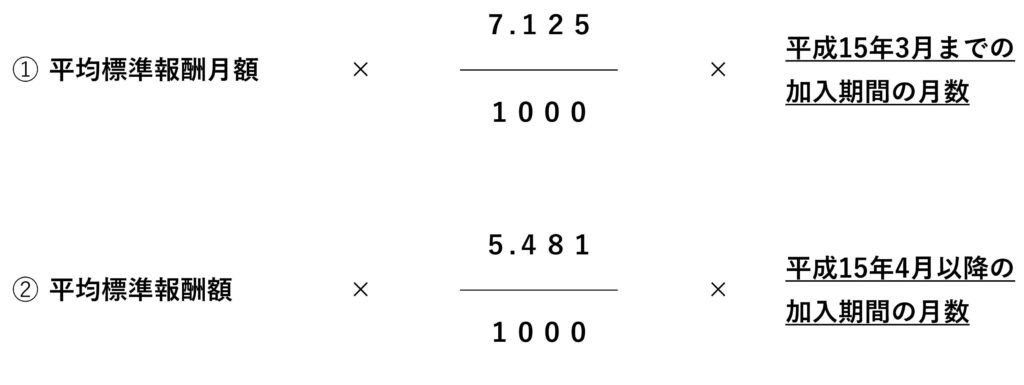

老齢厚生年金

老齢厚生年金はサラリーマンの方々が毎月給与から天引きされている厚生年金保険料を基に支給される老齢年金です。

老齢基礎年金とは異なり、これまで支払った厚生年金保険料額に応じて年金支給額が決まる為、人によって受給額が大きく異なります。

受給額については、以下の計算方法となります。

※①平均標準報酬月額・・・

平成15年3月以前の期間で厚生年金保険料を納めた各月の標準報酬月額の総額を加入期間で割った金額

(平成15年3月以前は賞与から厚生年金保険料は控除されておりませんでした)

※②平均標準報酬額・・・

平成15年4月以降の期間で厚生年金保険料を納めた各月の標準報酬月額+標準賞与額の総額を加入期間で割った金額

厚生年金は計算の基礎となる期間が20歳から60歳に限定されている国民年金と異なり、サラリーマンとして働きだした時から最長70歳まで加入することになります。

(※ただし高齢任意加入制度を利用した場合は70歳以降も加入可能)

在職老齢年金とは

在職老齢年金とは60歳以上で会社員として厚生年金に加入しながら給与を貰っている方が受け取る老齢年金のことです。

次項で説明しますが、給与を貰いながら年金も受給していては、場合によっては過度な給付になってしまう可能性があります。

そこで在職老齢年金には給料をたくさんもらっている方は年金額を減額する仕組みが取られております。

給与額は減らされませんが、年金額が減る可能性があります。

在職老齢年金 支給停止調整額の存在

在職老齢年金には、支給停止調整額50万円(2024年時点最新)の存在があり、下記の計算式の通り調整されます。

1.

①基本月額 + ②総報酬月額相当額 が50万円を超える場合に

2.

{(①基本月額 + ②総報酬月額相当額)― 50万円} ÷ 2 の金額が支給停止金額となり、老齢厚生年金の月額から控除されます。

①基本月額・・・老齢厚生年金の年額を12で割ったひと月当たりの年金額

②総報酬月額相当額・・・毎月の給与(標準報酬月額)と直近1年間の賞与額を12で割った合計額

☞具体例で見ていきましょう。

老齢厚生年金の年額120万円

標準報酬月額50万円 賞与支給30万円 年2回支給の場合

基本月額は年金額120万円を12で割った10万円

総標準報酬額は【50万円×12ヵ月 + 30万円×2 =660万円÷12ヵ月】の55万円となります。

よって支給停止額は

(10万円 + 55万円 ― 50万円)÷2 =7.5万円 が支給停止額となり、

年金月額10万円 ― 7.5万 =2.5万円が年金支給額となります。

※在職老齢年金の計算において、老齢基礎年金額は基本月額には含まず、また支給停止の対象にもなりません。平たく言えば、給料が多く、老齢厚生年金が減額されても、老齢基礎年金は減額されません。

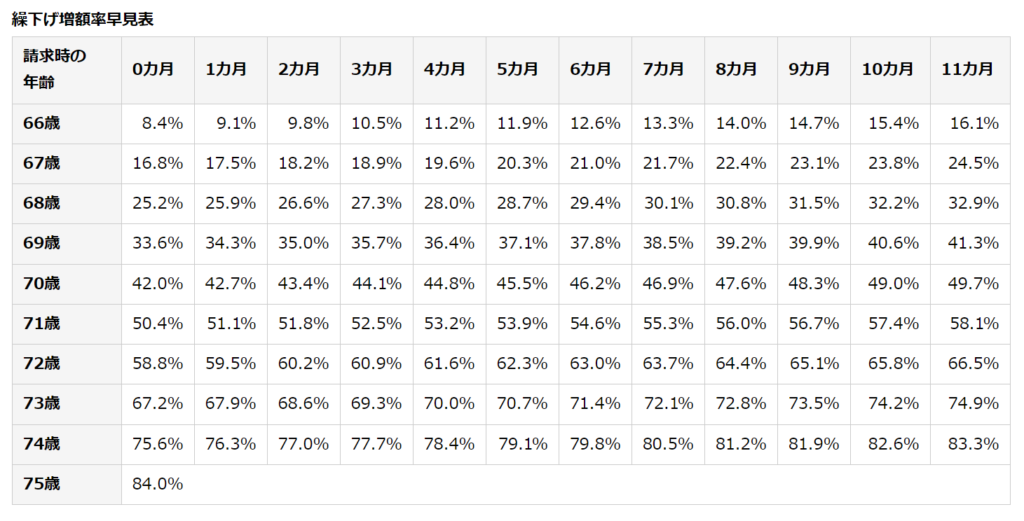

老齢年金の繰下げ支給とは

老齢年金の繰下げ支給は、本来65歳になった月の翌月から受給できる老齢年金の受け取りを先延ばしにすることで受取額を増額させることができる制度です。

この制度は老齢基礎年金、老齢厚生年金ともに同様の制度となっております。

※以下、繰下げ増額率早見表です。

引用元:日本年金機構HP

ひと月あたり0.7%の増額となり、75歳まで繰下げ可能となる為、最大で84%の増額率となります。

※昭和27年4月1日以前生まれの方は70歳まで繰下げ可能(最大で42%の増額率となります)

老齢年金繰下げ時の注意点

1.老齢基礎年金と老齢厚生年金は同時に繰下げする必要はありません。(⇒つまり、老齢基礎年金は65歳から受給し、老齢厚生年金は70歳から受給することが可能)

※繰上げ支給する場合は同時じゃないといけないため、混同しないように注意する

2.66歳以前の期間での繰下げはできない(⇒繰下げ受給をする場合、65歳5か月 等の受給はできず、66歳以降からでないと増額支給はできない)

3.加給年金額、振替加算額については増額されず、また、繰下げ期間は受給できません。(⇒増額率と比較した際に、損する可能性がある)

4.老齢年金は課税所得となり、所得税、住民税が課される対象になります。(⇒増額率が増えればその分だけ控除額も大きくなる)

在職老齢年金により支給停止がある場合の繰下げ加算額の減額について

65歳以降、老齢年金を受給せず繰下げしていた場合でも、その期間に支給調整(基本月額+総報酬月額相当額>50万円の場合)があった場合、増額加算額が満額受給できるわけではありません。

以下の計算式(平均支給率)を繰下げ加算額に乗じた金額が加算されることになります。

★平均支給率=※月単位での支給率の合計÷繰下げ待期期間

引用元:日本年金機構HP

※月単位での支給率=1-(在職支給停止額÷65歳時の老齢厚生年金額)

☞具体的で見ていきましょう

65歳時点の基本月額10万円、総報酬月額相当額50万円、66歳0ヵ月から老齢厚生年金を受給(66歳時点の基本月額も10万円とする)する場合

月単位での支給率=1-{(10万円+50万円-50万円)÷2 ÷10万円}=0.5

平均支給率=0.5×12ヵ月 ÷12ヵ月

10万円×0.7%×12ヵ月 ×0.5=4200円が調整後の繰下げ加算額となります。

まとめ 何歳から受給するのがベストなのか

老齢年金の繰下げは老齢基礎年金と老齢厚生年金を同時期に申し込む必要はありません。

また、在職老齢年金で支給停止になるのは、老齢厚生年金のみで、老齢基礎年金は支給停止されません。

そのため、65歳時点で在職している場合、老齢基礎年金は受給しながら、老齢厚生年金は繰下げするという選択も可能です。

ただ、老齢厚生年金を繰下げた場合でも、在職老齢年金で全額支給停止されるほど所得が多い場合には繰下げ加算額は0になります。

この2つの老齢年金の繰下げ増加率は同じものになりますので、何歳まで老齢年金を受給できれば(⇒いくつまで生きれば)プラスになるか、試算してみるといいかもしれません。

老齢年金は課税所得になるため増額した年金に課される税金も加味した計算ができればより細かな試算ができますね!

ただ、いくつまで生きるかなんてわからないし、個人的には受け取れるときに受け取った方がいいという結論に今のところ至っております!