最近流行ってますよね。

iDeCo、NISA 雑誌やメディアでよく耳にします。

やった方がいいとかやらない方がいいとか人によって言うこと違いすぎて。。。

今回はiDeCoの制度についてまとめさせていただきます。

前提として私個人はiDeCoで積立を行っており、月額\12,000を【eMAXIS SlimのS&P500】にかけております。

iDeCoの制度概要について

iDeCoは毎月設定した金額(上限あり)を自分で選択した金融商品で運用し、資産形成を図る年金制度です。

掛金は65歳まで拠出可能で、原則60歳以降に現金として引出し可能となります。

楽天証券やSBI証券などのネット証券を利用して行うのが今の主流となっております。

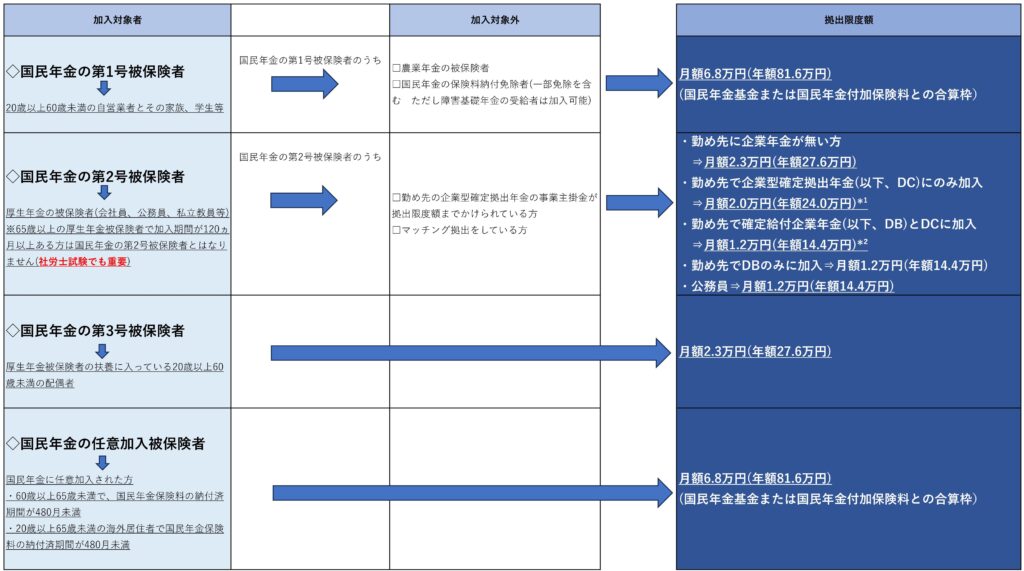

加入条件・掛金上限額

*¹ DCのみに加入する場合・・・月額5.5万円 - 各月のDCの事業主掛金(ただし月額2万を上限)

*² DCとDBに加入の場合・・・月額2.75万円 - 各月のDCの事業主掛金(ただし月額1.2万を上限)

iDeCoの受取方法

1.一時金として受領 (60歳から75歳までの間に受給)

2.年金として受給 (60歳から75歳までの間で受給開始でき、5年以上20年以下の期間受給)

3.一時金+年金の組み合わせで受給

★オススメは、「拠出可能な時(MAX65歳)まで拠出し、運用可能な年齢(MAX75歳)まで運用し、3の一時金+年金として受領する」 です。

受け取る方の状況にもよりますが、理由としては、基本的にiDeCoで拠出している投資信託などは運用期間が長ければ長いほど福利の力で金額が膨らんでいきます。

また、一時金受取時に退職所得控除があるということと合わせて、年金として受け取る場合にも一定の税額控除を受けることが可能となるため、最大限運用額を大きくし、最も節税メリットのある金額で一時金を受領し、残りを年金として受領するのがベストだと思います。

もちろん老後の残されたタイミングですので、自分の使いたいタイミングが最も大切ですが。。

投資のメリット

1.掛金全額を所得控除可能

⇒毎月の掛金が1.2万円で所得税10%、住民税10%の場合、年間で2.8万円程の税金が軽減されているということになります。

2.非課税のメリットを受けられる

⇒運用益非課税+受取時の退職所得控除もしくは公的年金等控除を受けられます。

ここで、ん??と疑問に思われたあなた、、、正解です。

iDeCoの場合、運用益が非課税と謳われております。確かに正しいです。でも、60歳まで現金化はできませんから正しくは運用益は非課税だけど、受領時に全額課税されるという方が正しいです。

しかし、iDeCoの場合、受領時にも大きな税制メリットがありますので、節税面では優遇されております。

受取時の節税メリットは、退職所得控除と年金として受け取る場合の一定の所得控除です。

投資のデメリット

1.手数料がかかる

⇒少額ではあるものの、口座開設手数料、口座管理手数料、事務委託手数料 等々 数種類の手数料が取られます。

2.60歳まで現金として受け取れない

⇒途中で積立をやめたとしても原則60歳までは引き出せないです。そもそも制度の目的が、老後の資産形成ですから。。。

でも、結婚、出産、子供の進学 等々のライフイベント時には使用できないです。

著名人の見解

・経済アナリストの森永卓郎氏・・・

iDeCoは掛金が税制上、所得控除される。税率30%の人なら3割引きで投資商品が買えるということ。さらにiDeCoは預金のような元本保証の商品にも投資できる。なのでNISAよりiDeCoの方が有利だ

と述べられております。

iDeCo肯定派の方は、おおよそ同様のご意見ですね!!

しかし、ホリエモンさんのような天才実業家の方々は、iDeCoは否定派のようです。

将来の自分のために投資するなら、今の自分に投資しろよ!

60歳の1万円と20歳の時の1万円は価値が全然違う!と

まあ、確かにわかるけど、、

私も含めほとんどの方は会社員ですし、自己投資と言っても限界ありますからね。。

なかなか判断は難しいです。

iDeCoの個人状況とまとめ

私個人のiDeCoの状況は24万円の掛金が約30万円になっておりますので、約25%のプラスということになります^^

ただ、60歳まで現金化できないので、あくまで余剰資金で投資するようにしましょう。

数十年の資金拘束と投資信託のプラスと所得控除のプラス どちらがいいかはよく検討した上で開始しましょう。

うまく制度を利用すれば、とても大きな資産形成に繋がります。

皆様がより良い将来を迎えられることをお祈り申し上げます。